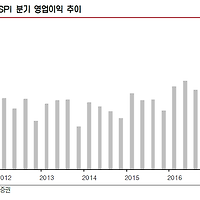

9월 29일 현재 컨센서스 기준 KOSPI200의 3분기 실적은 영업이익 45.6조원, 순이익 32.0조원을 기록하고 있다. 이는 전년 동기 대비 각각 45.8%, 49.6% 증가할 것으로 예상하는 것이다.

전 분기 대비 변동은 크지 않으나, 작년 하반기의 기저가 낮아 성장률이 높게 나타나고 있다. 업종별로 보면 여전히 반도체가 성장의 대부분을 차지하고 있다. 다만 2분기와의 차이점은 반도체를 제외한 타 업종에서도 실적 개선 추세가 확산되고 있다는 것이다.

지난 2분기에는 반도체와 일회성 이익이 컸던 조선 이외 업종에서의 실적은 부진했다. 반도체와 조선을 제외하면 KOSPI200의 지배순이익은 전년 대비 3.4% 감소하는 수준이었다. 반면 이번 3분기에는 반도체를 제외해도 8.9%의 성장이 전망된다.

중국 민감도가 높은 레저, 화장품, 자동차와 유틸리티, 조선, 운송 업종 등을 제외하면 대부분의 업종에서 실적 증가를 예상하고 있다.

이 같이 반도체 외의 업종으로도 호황이 확산되고 있다는 점에서 긍정적이다. 물론 이번 3분기 이익은 지난 8월 말 당시 추정치에 비해서는 다소 감소했다. 그럼에도 동 기간중 4분기 실적 전망이 상향됐다는 점은 흥미롭다. 즉 기업 실적 개선의 본질적 추세는 유효한 것이다. 3분기는 상반기에 형성된 높은 기대를 맞추지 못하겠지만, 이는 말 그대로 기대치의 조정이다. 실제 연간으로 보면 2017년은 변동이 미미하지만 2018년 실적 전망치는 지속적으로 상승하고 있다.

삼성증권 유승민 연구원은 "업종별 3분기 지배순이익 전망치의 1개월 변화율 기여도를 살펴보면 에너지, 화학 등이 상향된 반면 자동차, 디스플레이 등이 하향되고 있다"며 "특히 중국 리스크에 통상임금 이슈까지 있는 자동차의 실적 하향 폭은 매우 두드러진다"고 말했다.

그는 "통상임금 이슈는 3분기에만 국한되는 문제로 4분기부터는 영향이 없다"며 "다만 업종 내 타 종목의 통상임금 소송 문제 및 중국 리스크 등이 계속 잠재하고 있기 때문에 자동차 업종의 실적은 주시할 필요가 있다"고 덧붙였다.

[자투리경제=박영석 SNS에디터]

출처 : 자투리경제 (http://www.jaturi.kr)

'증권 투자 포인트' 카테고리의 다른 글

| [자투리경제] 한 차례 금리인상이면 내수·주식시장 영향 제한적 (0) | 2017.10.20 |

|---|---|

| [자투리경제] 아시아 최고 성장시장 베트남 기업들을 만나보세요 (0) | 2017.10.15 |

| [자투리경제] 3분기 어닝시즌…실적 성장세 지속되나 (0) | 2017.10.10 |

| [자투리경제] 추석 연휴기간 글로벌 증시 Review (0) | 2017.10.10 |

| [자투리경제] 코스피, 반도체·하드웨어 등 IT 주도 실적 모멘텀 지속 (0) | 2017.10.05 |