[자투리경제]자동차 보험료 똑똑하게 줄이는 방법…'할인특약' 활용하기

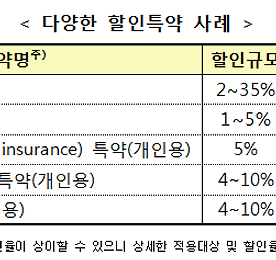

[자투리경제=송진오 SNS에디터] # 박OO씨는 자동차보험은 의무보험 성격으로 보험회사들이 붕어빵처럼 똑같은 상품을 판매할 것으로 생각해 꼼꼼히 알아보지도 않고 아무런 할인특약에 가입하지 않아(누구나 운전 등 가입) 3,649,100원의 보험료를 납부했고, 보험기간중 난폭운전을 일삼아 2건의 사고가 발생해 다음해 보험료가 1,824,500원 할증됐다. # 유사한 조건의 장OO씨는 본인의 운전행태를 꼼꼼히 분석한 후, 마일리지특약, 부부한정특약, 블랙박스할인특약 등에 가입해 742,000원의 보험료를 납부(박OO씨보다 2,907,100원 할인)했고, 보험기간중 무사고․안전운전을 하여 다음해 보험료가 96,500원 할인됐다. 자동차 보험 가입시 보다 꼼꼼하게 살펴보면 보험료를 줄일 수 있는 방법이 있다. 1..

더보기

[자투리경제]자동차 보험료 똑똑하게 줄이는 방법…'할인특약' 활용하기

[자투리경제=송진오 SNS에디터] # 박OO씨는 자동차보험은 의무보험 성격으로 보험회사들이 붕어빵처럼 똑같은 상품을 판매할 것으로 생각해 꼼꼼히 알아보지도 않고 아무런 할인특약에 가입하지 않아(누구나 운전 등 가입) 3,649,100원의 보험료를 납부했고, 보험기간중 난폭운전을 일삼아 2건의 사고가 발생해 다음해 보험료가 1,824,500원 할증됐다. # 유사한 조건의 장OO씨는 본인의 운전행태를 꼼꼼히 분석한 후, 마일리지특약, 부부한정특약, 블랙박스할인특약 등에 가입해 742,000원의 보험료를 납부(박OO씨보다 2,907,100원 할인)했고, 보험기간중 무사고․안전운전을 하여 다음해 보험료가 96,500원 할인됐다. 자동차 보험 가입시 보다 꼼꼼하게 살펴보면 보험료를 줄일 수 있는 방법이 있다. 1..

더보기